Análisis LVMH

LVMH

LVMH (Louis Vuitton – Moët Hennesy) es un conglomerado de más de 60 marcas de reconocido prestigio del sector del lujo. Tiene 5 líneas de negocio, por lo que el conglomerado está muy diversificado: Moda, Vinos & Espumosos, Perfumes & Cosmética, Relojes & Joyería, y Comercio Selectivo.

La experiencia de compra de todas estas marcas es fantástica. Lo que se vende no es el producto, sino la exclusividad, el poder y la importancia que proporcionan estas marcas. Sus clientes se sienten “diferenciados y de éxito” al portar estas marcas, siendo además sus productos de grandísima calidad.

Como no podía ser de otra manera, LVMH tiene una enorme capacidad de fijación de precios. Se evitan los descuentos y están continuamente aumentando los precios sin perder clientes.

La competencia está en el diseño, no en el precio, por lo que en el sector del lujo y en los mercados a los que se dedica LVMH hay muchas variables de segmentación.

Es fundamental analizar el SECTOR para conocer bien el negocio.

En 2015 cuota de mercado del 14% y en 2021 del 25%, por lo que la compañía no deja de acaparar más y más mercado. Sus competidores principales, Kering SA y The Estée Lauder Companies, tienen cuotas del 7%.

El sector está fragmentado y permite a LVMH realizar adquisiciones, de las que LVMH hace continuamente uso para expandir su negocio. Pero esta fragmentación no provoca competencia de precios….

En comparación con la competencia, LVMH tiene un mejor comportamiento en crecimiento y márgenes que Kering SA y The Estée Lauder, pero no que Hermes que es la mejor en este aspecto del sector claramente, aunque con una cuota más reducida del 4%.

Las barreras de entrada se basan en el PODER DE LAS MARCAS, que tienen una asociación mucho más fuerte que solo ofrecer una alta calidad de los productos.

En relación a la DEMANDA, debemos decir que está creciendo a un ritmo del 6% anual y que tiene un potencial de crecimiento por el desarrollo económico de Asia y por la atracción de los millennials.

El análisis completo de las marcas, del sector, de la competencia y de la demanda lo verás en la TESIS DE INVERSIÓN para que puedas conocer bien el negocio de LVMH.

Las VENTAJAS COMPETITIVAS de LVMH son realmente potentes y le permiten tener un negocio de enorme calidad:

- Fuerza de las marcas:. Estas marcas son tan fuertes que atraen hasta a clientes sin alta capacidad adquisitiva (los cuales tienen que hacer un esfuerzo de ahorro tremendo) y que son capaces de tener colas kilométricas en sus establecimientos.

- Integración vertical que le permite tener una gestión de la cadena de suministro excelente y unos costes muy controlados.

- Capacidad de atracción de los mejores diseñadores. La creatividad e innovación están en el alma de la empresa.

- Economías de escala en capacidad de negociación por la gran cantidad de marcas que posee la empresa en su conglomerado.

- Autonomía de sus marcas, que operan como independientes manteniendo así la esencia de la exclusividad que ofrecen.

+

+

Con todas estas ventajas aparece la característica más positiva de la empresa (y la más difícil de conseguir) y es que aunque aparezca un competidor al que no le importe perder dinero, ofreciendo descuentos o regalando sus productos, este no podría competir con LVMH.

Además, LVMH apuesta por el comercio online, sobre todo a partir de 2020. Esto permitirá la expansión de márgenes, aunque es un auténtico reto mantener la experiencia de compra que aporta un establecimiento para este tipo de servicios.

LVMH tiene un gran historial de fusiones y adquisiciones: compró Tiffany en 2021, Belmont, Christian Dior, Bulgari… Marcas muy potentes y de calidad que componen su conglomerado y que han aportado grandes rentabilidades para los accionistas.

El análisis completo del negocio de LVMH, de su MOAT y de su estrategia de crecimiento está en la TESIS DE INVERSIÓN.

Si nos vamos al análisis cuantitativo, y en particular a su BALANCE, obtendremos información clave.

El endeudamiento de LVMH es del 57% y cuentan con un ratio de solvencia de 1.26 y un test de acidez de 0.63. Además, la tesorería es apenas el 6% del activo cubriendo solamente el 23% del pasivo corriente.

Puede parecer que andan un poco justitos de solidez financiera, teniendo aún así buena generación de caja, pero ……………….X………..

El activo corriente es de 34 B€ y el no corriente es de 91 B€, siendo la mayor parte del activo intangible debido a los fondos de comercio generados por la adquisición de sus marcas.

La adquisición de Tiffany en 2021 ha incrementado el activo y también la deuda financiera. ¿Ha sido esta una buena operación?

Descubre toda la información del balance en la TESIS DE INVERSIÓN.

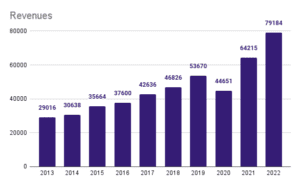

Sigamos con el análisis de la CUENTA DE P&L…

Debemos decir que el negocio de la moda es el principal generador de ventas, el que más crece y el que mejor resiliencia tiene. En Asia y en EEUU han tenido un gran crecimiento, con una recuperación gradual en Europa en 2021.

El desglose de cada mercado y línea de negocio, así como las previsiones sobre tasas de crecimiento están en la TESIS DE INVERSIÓN.

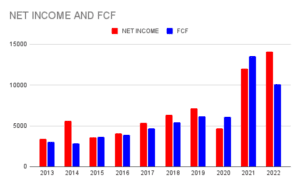

En 2013 el resultado se ve afectado por la venta de la participación de Hermes (si recuerdas uno de sus principales competidores). ¿Qué supuso esto?

¿Qué es lo que está haciendo LVMH para aumentar continuamente los resultados? ¿Seguirán así? ¿Cuáles son las necesidades de CAPEX? ¿Qué ocurre con el free cash flow en 2022?

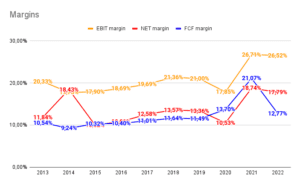

¿Cuáles son los principales costes? ¿Tienen capacidad para ajustarlos? ¿Cuál es el margen de cada segmento? ¿Pueden rentabilizar aún más el uso de sus costes?

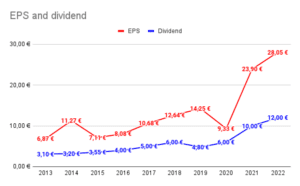

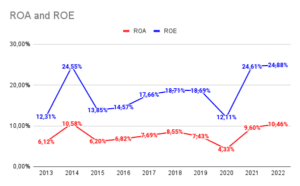

La rentabilidad del BPA es del 3.5% y la del dividendo es del 1.5% aproximadamente, con un PER de 28. ¿A qué se debe este crecimiento del BPA? ¿Seguirán aumentándolo? ¿Es sostenible este dividendo?

¿Qué nos dice este gráfico sobre la adquisición de Tiffany? ?Y sobre el desempeño del resto de marcas? ¿Es LVMH una empresa rentable?

Analizar la cuenta de resultados nos dará una información realmente importante para conocer el negocio y para determinar si LVMH es una buena oportunidad de inversión. Todo el análisis y todas las claves, junto con las respuestas a estas preguntas, lo tienes en la TESIS DE INVERSIÓN.

Una de las características más interesantes de LVMH es su EQUIPO GESTOR. LVMH es un negocio familiar controlado por la familia Arnault que es la propietaria del 47% de las acciones y que cuenta con más del 60% de los derechos de voto.

El equipo gestor está liderado por Bernard Arnault, situado en el Top3 de personas más ricas del mundo. Bernard es un gran capital allocator y su gestión le ha permitido a la empresa crecer a pasos agigantados.

El caso es que Bernard tiene ya 73 años y podría retirarse a corto/medio plazo, pero sus hijos se encuentran en el equipo directivo para darle continuidad al negocio familiar.

Y por si fuera poco, este equipo gestor tiene un bajo salario, en torno al 0.1% de los beneficios anuales que genera LVMH.

Bernard Arnault ha demostrado liderar un equipo muy competente y ha estado continuamente comprando acciones de la empresa, con un límite de cotización de ……X……€ que nos puede dar muchas pistas sobre la valoración de la compañía.

En análisis completo del equipo gestor lo puedes descubrir en la TESIS DE INVERSIÓN.

LVMH es una gran empresa con negocios de altísima calidad pero, ¿es una buena oportunidad de inversión?

Aún quedan muchas variables por analizar como el análisis de la competencia, hacia dónde se dirigen estas marcas en el futuro, qué buscan los clientes y la facilidad que tiene la firma para atraerlos, las previsiones de demanda, la cadena de suministro, la estructura de su balance, historial de inversiones y adquisiciones, ciclo de CAPEX, lo que hay detrás de las cifras, la intensidad de capital, los programas de recompras, etc.

Para que no tengas que pasar horas y horas buscando esta información (lo cual puede ser muy difícil hasta el punto de que no lo encuentres, lo tienes TODO en la TESIS DE INVERSIÓN.

Conocer todo esto es obligatorio si quieres invertir como un profesional.

Y por si fuera poco, te diremos cuál es el valor objetivo y el margen de seguridad que tenemos que establecer para evitar pérdidas y para conseguir jugosas rentabilidades (lo que nadie se atreve a decir).